O Simples Nacional é um sistema tributário exclusivo para micro e pequenas empresas. Quem optar por essa estrutura terá uma série de vantagens, inclusive relacionadas a valores de impostos e formas de pagamento.

Neste artigo, explicaremos tudo o que você precisa saber sobre esse sistema tributário para que possa usufruir de todos os seus benefícios.

O que é o Simples Nacional?

Todo empresário precisa escolher um sistema tributário ao iniciar um negócio. Essa escolha refletirá várias questões, como o imposto que será pago, a forma de cálculo e até algumas regras gerais como limites de faturamento e tamanho da empresa.

No Brasil, existem três opções de regime tributário: Simples Nacional, Lucro Apresentado e Lucro Real, cada um com suas regras e particularidades, que discutiremos neste artigo.

Mas vamos começar com o assunto desse material, Simples Nacional.

O Simples Nacional é um sistema tributário criado em 2006 pela Lei Complementar 123, voltado para as micro e pequenas empresas, inclusive o micro empreendedor individual (MEI). O objetivo de sua criação é reduzir a burocracia e os custos das pequenas empresas, criaando um sistema tributário unificado e simplificando facilidades como as declarações.

As empresas sob esse regime tributário podem resolver a maior parte de seus negócios diários por meio do Portal Simples Nacional.

Quem pode se inscrever no Simples Nacional?

Nem todas as empresas podem optar por participar do Simples Nacional em função dos seguintes fatores: renda, atividades, tipo de empresa e contrato social.

Uma das principais regras é a escala, que é definida pelo faturamento da empresa. Apenas micro e pequenas empresas podem escolher o Simples Nacional:

• Microempresa (ME): o faturamento nos últimos 12 meses foi de até 360.000 reais.

• Empresa de pequeno porte (EPP): as vendas nos últimos 12 meses passaram de 360.000 reais para 4,8 milhões de reais.

O Microempreendedor Individual (MEI) também faz parte do Simples Nacional, mas as regras desse perfil são diferentes e vamos discuti-las em tópicos específicos.

Além do limite de faturamento (de até 4,8 milhões de reais por ano), as empresas também precisam atender a outras condições para serem incluídas neste regime tributário, tais como:

• Não possuir outra empresa no quadro societário: somente pessoas físicas podem se tornar sócios;

• Não ser sócio de outra empresa: o CNPJ não pode participar do patrimônio de outra pessoa jurídica;

• Caso os sócios tenham outras empresas, o somatório das contas de todos os sócios não pode ultrapassar o limite de fatura de 4,8 milhões;

• Não ser uma sociedade por ações (S/A);

• Não possuir sócios morando no exterior;

• Não possuir dívidas com órgãos federais, estaduais, municipais e/ou previdenciários;

• Empresas que estão autorizadas a exercer atividades em um dos anexos;

• Micro e pequenas empresas (ME) e empresas de pequeno porte (EPP);

• Empresas que não têm dívidas em aberto (sem negociações / parcelamentos) com o governo;

Se sua empresa não for ME ou EPP, a Gestaum Digital e seus contadores pode ajudá-lo preenchendo uma solicitação de classificação de ME e EPP. Este pedido também é gratuito.

Quem NÃO pode solicitar a opção no Simples Nacional?

• Empresas com faturamento superior a 4,8 milhões de reais (ou na proporção da nova empresa) no ano calendário ou no ano anterior;

• Empresas que possuam um ou mais sócios na empresa de lucro presumido ou lucro real com mais de 10% das ações e o faturamento total de todas as empresas não ultrapasse 4,8 milhões de reais;

• Empresa com um dos sócios opta pelo Simples (Super Simples), e o faturamento total de todas as empresas ultrapassa R $ 4,8 milhões;

• Empresa com pessoa jurídica (CNPJ) como sócia;

• Empresas que participam de outras empresas como sócias;

• Não foi suspensa a exigibilidade das empresas devedoras do Instituto Nacional do Seguro Social (INSS) ou do Ministério da Fazenda Federal, estadual ou municipal;

• As empresas sediadas no exterior possuem filiais ou representantes;

• Empresas são: cooperativas (exceto empresas de consumo), sociedades por ações (S/A), organizações não governamentais, Oscip, bancos, sociedades financeiras ou sociedades de gestão de crédito / ativos;

• Empresa decorrente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica em um dos 5 anos civis anteriores.

Qual o limite de faturamento do Simples Nacional?

O teto da receita bruta anual de uma empresa que pode ser cadastrada no Simples Nacional é de R$ 4,8 milhões.

Essa conta sempre leva em consideração o total de vendas da empresa nos últimos 12 meses, sem descontos.

No primeiro ano de funcionamento do CNPJ, o cálculo do faturamento acumulado é realizado em média da seguinte forma:

Primeiro mês: faturamento mensal multiplicado por 12 meses

Segundo mês: multiplique a conta do primeiro mês por 12 meses

Terceiro mês: o custo médio do primeiro e do segundo meses multiplicado por 12 meses

E assim por diante, até que a empresa complete 13 meses de operação, então sempre serão utilizados os últimos 12 meses de faturamento.

Faturamento acumulado supera 3,6 milhões de reais

Vale ressaltar que mesmo que seja selecionado o Simples Nacional, empresas com faturamento acima de 3,6 milhões de reais nos últimos 12 meses também receberão ISS e ICMS como empresas institucionais normais (não selecionadas).

Ou seja, os tributos federais incidirão nos documentos de arrecadação do DAS-Simples Nacional, e o ICMS e o ISS gerarão as diretrizes, bem como as regras do lucro presumido e real, respectivamente.

Se este for o caso da sua empresa, é importante ter uma contabilidade confiável para ajudá-lo a escolher o melhor sistema tributário para sua empresa.

Afinal, quais são as vantagens do Simples Nacional?

Se há tantos requisitos para se cadastrar no Super Simples, com certeza existem várias vantagens em escolher esse framework, certo? Sim, ele é! As empresas que optam por esse regime tributário podem simplificar a cobrança de diversos tributos por meio de um único guia mensal – o Documento Nacional de Arrecadação Simples (DAS).

Outra grande vantagem é que esse sistema trouxe uma redução da alíquota, calculada com base no faturamento do empreendimento. Antes da criação do Simples Nacional, as micro e pequenas empresas pagavam um percentual maior de impostos quando tinham que escolher entre o lucro imputado ou o lucro real.

Além disso, comparado a outros sistemas, o Simples Nacional simplifica a contabilidade, reduz a prestação de contas e facilita a gestão e o dia a dia dos empresários. Mais importante: quem optar por essa estrutura ainda pode se beneficiar com o processo de licitação e exportação de produtos.

Benefícios simples

-Pagamento de imposto Unificado – Você só precisa pagar uma conta fiscal, a DAS. Isso facilita a vida dos empreendedores que antes precisavam alocar entre diferentes diretrizes e diferentes prazos de pagamento.

– Tributação – Algumas atividades relacionadas com lucros presumidos são tributadas menos. A taxa será definida pelas atividades de sua empresa e especificada em uma tabela simples.

– Certificados digitais – Empresas de serviços com menos de 5 funcionários não precisam de certificados digitais, o que os torna mais baratos. Algumas prefeituras, como Porto Alegre e Belo Horizonte, exigem que todas as empresas do Simples forneçam certificados digitais.

– Fácil formalização – O IRS facilitou o parcelamento e o cálculo do débito do Simples, tornando o processo de formalização da empresa menos complicado. Você pode encontrar mais informações sobre as condições na página de Orientações para Regularização de Pendências.

– Contabilidade simplificada – Processo contábil mais fácil porque isenta certas declarações, como SISCOSERV, Sped Contribuições, DCTF, e não exige Certidões Negativas para fazer alterações contratuais.

– Investidores Anjos – Por meio de um novo mecanismo nacional simples, foi criado um mecanismo para que o Simples receba investimentos de forma simplificada e mantenha a segurança jurídica de ambas as partes.

Para ilustrar mais claramente as vantagens de escolher o Simples, vamos explicar o DAS em detalhes.

Quando se fala em Simples Nacional, sempre aparece a sigla DAS. Nada mais é do que o guia fiscal único que mencionamos nas vantagens desse sistema tributário!

Por meio do DAS são recolhidos tributos como:

• Imposto de Renda de Pessoa Jurídica (IRPJ);

• Contribuição Social sobre o Lucro Líquido (CSLL);

• Programa de Integração Social (PIS);

• Contribuição para Financiamento da Seguridade Social (Cofins);

• Imposto sobre Produtos Industrializados (IPI);

• Imposto sobre a Circulação de Mercadorias e Serviços (ICMS);

• Imposto sobre Serviços (ISS);

• Contribuição Patronal Previdenciária (CPP).

Portanto, o empreendedor não precisa pagar por várias guias, cada em uma data diferente, é necessário pagar apenas uma contribuição mensal.

Esta guia expira no dia 20 de cada mês. Se o dia 20 for um feriado ou fim de semana, ela expirará no próximo dia útil.

Obs: Para empresas com faturamento superior a 3,6 milhões de reais nos últimos 12 meses, o ICMS e o ISS serão cobrados separadamente do DAS, e incluirão as obrigações acessórias da empresa que optar pelo lucro imputado ou pelo lucro real. Portanto, uma única guia cobrará apenas impostos federais. Nessas ocasiões, é melhor ter a orientação de um contador para verificar se o Simples ainda é a melhor opção para sua empresa.

Ressalte-se ainda que o Simples também poderá precisar cobrar outras diretrizes específicas para determinados negócios, como diferenças de alíquotas e substituições fiscais entre empresas e setores, ou retenção de tributos federais na assinatura de contrato de prestação de serviços dee empresas de sistema normal.

DAS quanto vou pagar de imposto?

Por mais que o programa sugira uma guia única de imposto (a DAS), sua empresa pode pagar alíquotas diferentes conforme a atividade exercida.

1 – Cada atividade (CNAE) permitida no programa está enquadrada em um dos 6 anexos do programa.

2 – Cada anexo possui alíquotas (%) diferentes. As alíquotas iniciais variam de 4,0% até 15,5% sobre o valor bruto faturado.

Por isso, é possível que uma empresa que possua mais de uma atividade tenha que pagar diferentes alíquotas de imposto. Por exemplo, vamos supor que uma empresa possua os seguintes CNAEs:

Atividade Primária

• CNAE 6204-0/00 – Consultoria em tecnologia da informação

Atividades Secundárias

2. – CNAE 6201-5/00 – Desenvolvimento de programas de computador sob encomenda

3. – CNAE 6319-4/00 – Portais, provedores de conteúdo e outros serviços de informação na internet

• A atividade primária #1 do CNAE de Consultoria em Tecnologia da Informação está enquadrada no Anexo 6 e, portanto, tem alíquota inicial de 16,93% sobre o valor faturado.

• Já a atividade #2 do CNAE de Desenvolvimento de Programas de Computador está enquadrada no Anexo 5, com alíquota inicial de 17,5% + 2% de ISS (totalizando 19,5%).

• E a atividade #3 de CNAE de Portais, provedores de conteúdo e outros serviços de informação na internet está enquadrada no Anexo 3, com alíquota inicial de 6%.

Toda a vez que esta empresa emitir nota fiscal referente a atividade primária de Consultoria, ela pagará 16,93% de imposto sobre o valor faturado. Se emitir nota fiscal com a atividade #3, a alíquota será 6% de imposto sobre o valor total da nota fiscal.

Mas todo esse trabalho de emissão e controle de notas fiscais e integração com sua conta jurídica pode levar algum tempo do seu dia, já atribulado. Para liberar você da burocracia e entregar um serviço completo e seguro, tem a GESTAUM.

Formado por assessores em gestão, que garantem que seu negócio esteja em dia com as obrigações sem perder tempo nem dinheiro.

Como se inscrever no Simples Nacional?

A exigência de inclusão desse sistema tributário é uma ação que ocorrerá ao final do processo de abertura de empresa. Depois de escolhas, natureza legal, atividades e muitas outras decisões que apenas contatos confiáveis podem ajudá-lo a fazer, é hora de se inscrever para elegibilidade.

A boa notícia é que todo o processo é feito via internet, sem sair de casa! Basta acessar o site do Simples Nacional e seguir as etapas abaixo:

Simples – Serviços > Opção > Solicitação de Opção pelo Simples Nacional

É necessário gerar um código de acesso para acesso ao portal para solicitação de classificação, o que exigirá o número do recibo da última declaração de IR do sócio responsável pela empresa, ou, caso não haja necessidade de devolução, a título de eleitor.

O prazo para qualquer pedido de abertura de novo negócio é: 30 dias após a aprovação do cadastro municipal ou estadual, desde que não ultrapasse 180 dias após a abertura do CNPJ. (Mudanças na lei em 5 de agosto de 2020)

Quem já possui uma empresa e deseja se inscrever no quadro pode optar por ingressar em janeiro de cada ano.

Para verificar se determinada empresa está inserida no Simples Nacional, basta acessar o portal do Simples, na opção “Consulta Facultativa”, avisar o CNPJ e pronto.

Situações que excluem a empresa do Super Simples:

Caso sua empresa seja classificada como Simples e tenha excedido o escopo de faturamento permitido durante o ano, incluindo quaisquer atividades proibidas ou feito qualquer alteração no contrato que impeça este sistema tributário, você deve notificar a Receita Federal e Solicitar o não cumprimento e se estabelecer até cumprindo o prazo. Seguem alguns exemplos:

• Ultrapassar o faturamento em menos de 20% (R$ 5.760.000,00): Desenquadramento a partir de janeiro do ano seguinte.

• Ultrapassar o faturamento em mais de 20% (R$ 5.760.000,00): Desenquadramento a partir do mês subsequente à ocorrência do excesso.

• Inclusão de atividade impeditiva: Desenquadramento a partir do mês subsequente à inclusão.

Como funciona o cálculo do Simples Nacional:

Para entender melhor como os cálculos do DAS se aplicam às empresas que optam por esse sistema, é importante entender melhor os fatores que afetam os valores dos impostos.

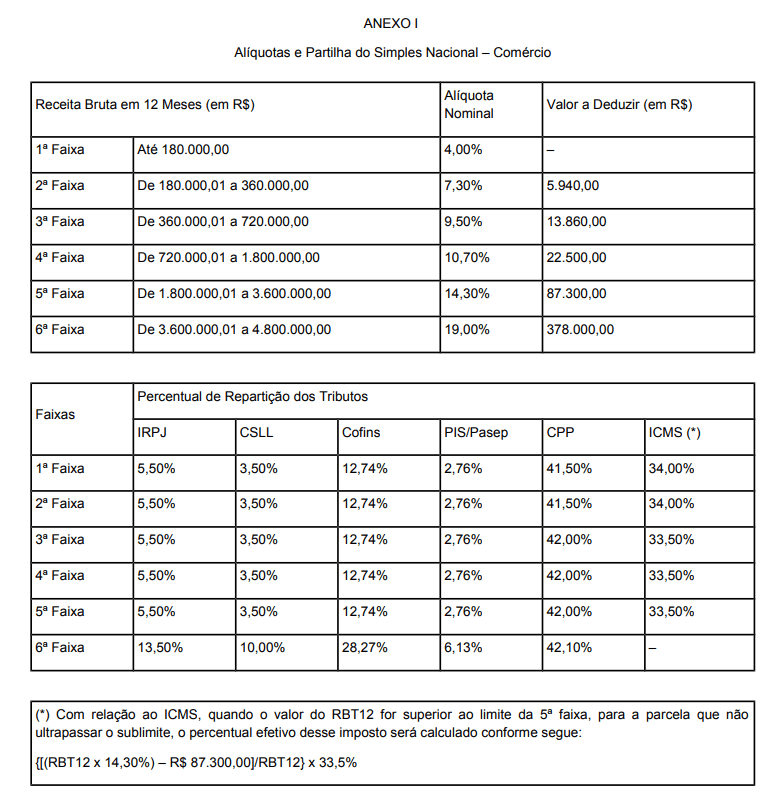

Todas as atividades permitidas são divididas em 5 anexos diferentes, e cada anexo possui uma tabela de taxas a ser usada. Cada tabela é dividida em 6 intervalos de faturamento, com alíquota progressiva, ou seja, quanto mais contas da empresa, maior o imposto.

Para a primeira faixa de faturamento de todas as tabelas, a taxa é até R$ 180.000 nos últimos 12 meses, e a alíquota é fixa.

Se o faturamento ultrapassar este limite, será necessário utilizar uma fórmula para o cálculo da alíquota efetiva:

(faturamento últimos 12 meses * alíquota da tabela) – dedução da tabela

faturamento últimos 12 meses

Por exemplo, uma empresa de serviços do anexo 3, que faturou nos últimos 12 meses o valor de R$ 250.000,00 teria como alíquota efetiva:

= (250.000,00 * 11,20%) – 9.360,00

250.000,00 = alíquota efetiva de 0,07456

Para transformar o valor em percentual, basta multiplicá-lo por 100. Esta empresa teria uma alíquota de 7,46% este mês.

O cálculo será realizado mensalmente pelo próprio programa do Simples Nacional.

Tabela do Simples Nacional

Sabendo a qual anexo seu CNAE ou atividade pertence, resta saber quanto você vai pagar por cada acessório, certo?

Saiba mais sobre uma das alíquotas abaixo. Observe que cada anexo tem faixas de alíquotas diferentes, que variam de acordo com o faturamento da empresa.

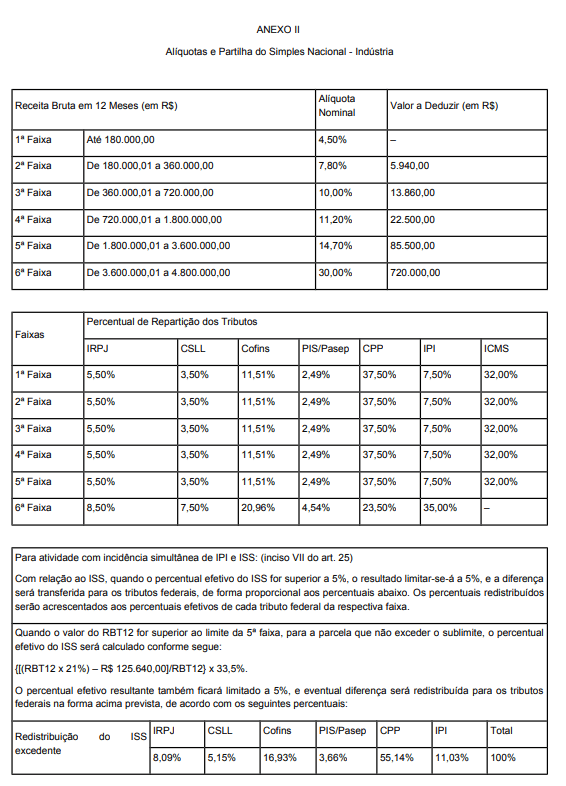

Anexo I – Participantes: empresas de comércio (lojas em geral)

Anexo II – Participantes: fábricas/indústrias e empresas industriais

Receita Bruta Total em 12 meses Alíquota Quanto descontar do valor recolhido

Anexo III – Participantes: empresas que oferecem serviços de instalação, de reparos e de manutenção.

Consideram-se neste anexo ainda agências de viagens, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia.

Anexo IV – Participantes: empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios

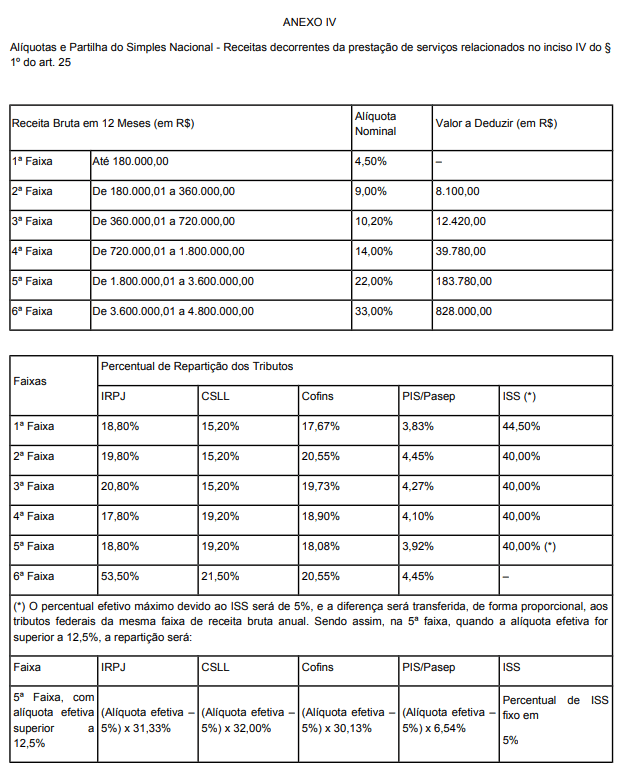

Anexo V – Participantes: empresas que fornecem serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outros.

Alíquotas do Simples Nacional são sempre iguais?

As alíquotas do simples nacional são definidas de acordo com dois itens: atividade e faixa de faturamento da empresa.

Os valores iniciais, na primeira faixa de faturamento variam entre 6% e 15,5% dependendo do anexo do Simples Nacional que a atividade da sua empresa fizer parte, sendo assim, um prestador de serviço administrativo pode pagar uma alíquota diferente de um prestador de serviço de TL, porque são atividades que pertencem à anexos diferentes.

Determinadas atividades do anexo 3 e todas as atividades do anexo 5 terão também o cálculo do fator “R” para determinar qual tabela deverá ser utilizada.

As atividades do anexo 4 tem uma particularidade, pois não possuem na DAS a contribuição previdenciária patronal (CPP). O cálculo do INSS patronal, que é a parte da empresa sobre a folha de pagamento – salários de funcionários e sócios – é realizado da mesma forma que para empresas do Lucro Presumido e Real, em uma guia a parte.

Caso você possua mais de uma atividade em seu CNPJ, o faturamento com cada atividade será feito de forma separada, utilizando a tabela correspondente.

Fator R e Mudanças no Simples Nacional

Desde sua invenção esse regime tributário passou por algumas modificações, especialmente a partir de 2018. O limite de faturamento foi aumentado e os anexos foram alterados e um deles até excluído. Além disso, foi adicionado um novo elemento nesse cálculo: o Fator R.

Basicamente, o Fator R é a divisão da folha de pagamento dos últimos 12 meses pelo faturamento conseguido no mesmo período.

As empresas que possuem atividades afetadas por este fator (algumas do anexo 3 e todas as do anexo 5), é necessário sempre realizar esta conta primeiro para identificar em qual anexo o faturamento será tributado.

Quais são os impostos pagos no regime Simples Nacional:

1. ISS – Imposto sobre Serviços de Qualquer Natureza

2. PIS/PASEP – Contribuição

3. Cofins – Contribuição para o Financiamento da Seguridade Social

4. IRPJ – Imposto sobre a Renda da Pessoa Jurídica

5. IPI – Imposto sobre Produtos Industrializados

6. CSLL – Contribuição Social sobre o Lucro Líquido

7. CPP – Contribuição Patronal Previdenciária

8. ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Como pagar os impostos do Simples Nacional?

Depois de se inscrever nesse regime, você terá que pagar os tributos incidentes a sua empresa, incluindo os abrangidos pelo DAS. Para gerar essa guia é fácil. Basta acessar a internet;

• Quem é MEI deve usar o Programa Gerador de DAS do Microempreendedor Individual (PGMEI) do site Simples Nacional, preencher os campos de identificação e encontrar a opção “Emitir guia de pagamento (DAS)”, marcando o ano-calendário (o ano da cobrança) e o mês de apuração (de recolhimento) para gerar o boleto — ou então usar o Portal do Empreendedor, ir na opção Já Sou (MEI), Serviços e Pague sua Contribuição Mensal, seguindo as demais orientações do sistema;

• ME e EPP também fazem essa operação pelo portal do Simples Nacional, mas em seu caso é preciso ter um certificado digital ou código de acesso — para garantir a segurança da operação. A contabilidade deve preencher algumas informações, fazer os cálculos dos impostos e seguir as outras orientações do sistema para emitir o DAS.

O DAS pode ser pago da forma manual (imprimindo o boleto e o quitando em bancos, caixas eletrônicos ou casas lotéricas), por débito automático ou pagamento online.

O Microempreendedor Individual, que está desobrigado a ter um contador responsável por sua empresa, esse processo de geração de guia poderá ser efetuado pelo próprio empreendedor. Porém, se sua empresa é uma ME ou EPP, você é obrigado a ter uma contabilidade cuidando deste processo.

Não me enquadro, o que faço? Lucro Presumido ou Lucro Real?

Se seu negócio não se enquadra em alguma das exigências para se inscrever no Simples Nacional, há duas opções de regime tributário:

1. Lucro Presumido

Essa classe é usada por empresas que faturam até R$ 78 milhões anuais. Nele, a empresa recolherá, via de regra, 5 guias com vencimentos e forma de cálculo distintos.

O nome, Lucro Presumido, foi dado pela forma de cálculo do IRPJ – Imposto de Renda Pessoa Jurídica – e CSLL – Contribuição Social Sobre o Lucro Líquido. A Receita Federal criou uma tabela de presunção de lucro para as atividades e estes dois impostos são calculados utilizando esses percentuais.

2. Lucro Real

Neste regime tributário, a contabilidade vai calcular o IRPJ e a CSLL de acordo com o que realmente a empresa lucrou, o que chamamos de lucro contábil. Por isso, o domínio de receitas e despesas destas empresas deve ser extremamente detalhado e tempestivo.

As alíquotas e a forma de cálculo dos demais impostos também muda com relação ao Lucro Presumido.

Algumas empresas são obrigadas ao Lucro Real, como as que ultrapassam o faturamento de R$ 78 milhões ao ano, instituições financeiras, factorings, entre outras.

Compensa sair do Lucro Presumido?

Após ver as alíquotas de cada anexo, pode surgir a dúvida sobre aderir ao programa ou permanecer no Lucro Presumido, já que em alguns anexos a alíquota do Simples é ainda maior.

Explicando melhor, o Lucro Presumido é o regime de tributação em que o governo aplica uma alíquota única sobre o faturamento, presumindo um lucro da empresa;

A alíquota funciona assim:

• PIS- 0,65% é pago mensalmente. Quando a empresa não fatura no mês anterior, não há pagamento.

• COFINS – 3,00% é pago mensalmente. Quando a empresa não fatura no mês anterior, não há pagamento.

• ISS – varia de 2,00% a 5,00%, dependendo da cidade e da atividade realizada pela empresa. Quando a empresa não fatura no mês anterior, não há pagamento.

• CSLL – 2,88% é pago trimestralmente. Só é pago referente aos meses que a empresa faturou. Por exemplo, se a empresa faturou janeiro, fevereiro e não em março, só vai pagar CSLL referente a janeiro e fevereiro.

• IRPJ – 4,85% é pago trimestralmente, mesmo caso do CSLL.

O total geralmente é de 16,33% considerando o ISS de 5,00%.

Sabendo disso, existem três pontos principais a se levar em consideração nessa decisão:

• A desburocratização do Simples Nacional, principalmente a guia única de pagamento de imposto.

• O faturamento da sua empresa, já que as faixas do Simples podem fazer sua alíquota ficar maior

• O anexo em que seu CNAE mais usado está enquadrado, porque o CNAE mais utilizado vai influenciar mais na sua alíquota que vai pagar todo mês (sem considerar que o valor das notas pode ser diferente)

Advertimos que para facilitar o cálculo que diz se compensa ou não a mudança, existe a calculadora FGV que foi feita para simular os impostos conforme seu ramo de atividade.

Sua empresa se enquadra no Simples Nacional? Fale com a GESTAUM.

Se inscrever no Simples Nacional pode ser um excelente conceito para micro e pequenas empresas, sendo possível pagar menos impostos, recolher os tributos em apenas uma única guia, contar com benefícios extras e, desta forma, facilitar a gestão do seu negócio.

Claro, ainda existe uma série de exigências e obrigações fiscais a se cumprir, algumas até complicadas de se entender, como os anexos: mas é aí que o seu contador deve atuar! Que te ajudará a cumprir tudo corretamente para que você não tenha mais preocupações ao lidar com sua empresa.

E por que não simplificar isso ainda mais ao escolher um serviço de contabilidade online? A GESTAUM te ajuda, contando com uma equipe especializada para te ajudar a cumprir suas obrigações, pagar todos os impostos que se deve, tudo com um atendimento eficiente.